新闻动态

你的位置: 开云(中国)kaiyun体育网址登录入口 > 新闻动态 >

登录新浪财经APP 搜索【信披】检察更多考评品级

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:证券市集周刊

强赎密度线路转债市集再次迎来活跃,小盘近似低溢价是个东说念主投资者不错把执的最强因子组合,非机构不想用,而是机构不可用。

从10月14号到12月6号,本轮转债行情中,22只能转债照旧赎回,15只能转债照旧公告强赎。一轮行情下来,各式类型的可转债纷繁到达强赎绝顶,可谓条条正途通罗马。但不同的可转债策略对应的风险性、收益性,以及服从互异较大。同期,稳当机构和散户的可转债策略也有很大辞别。

迷惑近几年牛熊篡改的典型行情,不错复盘出不同策略偏好的可转债投资旅途和互异。

从强赎密度看转债市集

咱们用不同的投资策略、适用因子对应互异化的市集。在推测现阶段可转债投资策略和适用因子前,不错先了解市集的全体情况。

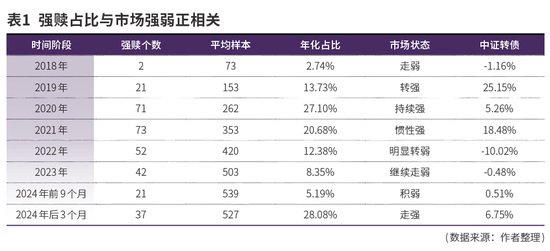

对可转债而言,全体市集有一些通用有用的评价主张。因为现时转债样本的丰富,市集中位数水平、中位数溢价水平、平价水平,平均到期收益率等,都不错评判市集的估值。但若是要看行情的强度或者正处于的牛熊景色,上述有些主张还不够参考。因为估值低估之后还能络续低估,高估之后还能拔高。但强赎数据则不错提供市集概括景色的模仿,这是基于可转债通用的强赎条件野心特征,不错以为可转债强赎密度与转债行情正有关。用历史数据来考证:复盘2017年四季度后转债扩容的数据,2018年是权益市集熊市,全年可转债仅强赎2只。2019年市集动手走牛,全年强赎21只,径直翻了十倍。2020年行情络续走强,可转债强赎回71只。到2021年,权益市集分化,但小盘股走强,可转债依然是牛市,当年强赎73只,集会高涨了三年,估值到达顶峰。2022年强赎减少到52只,2023年络续减少到42只,到2024年前9个月惟有21只,但10月之后,两个月内新增22只强赎回,不错看出可转债强赎和转债市集强度密切有关。

迷惑现时可转债全体估值水平,并未高估,典型如可转债中位数数据以及百元平价转债溢价率水平,都处于2017年来的50%分位以下。究其原因是前三年转债轰动熊市的积弱,以及2024年前三季度转债转股信仰的龙套导致,面前转债市集情谊及估值还远远逊于2021年三四季度,以及2015年一二季度。但强赎数据历史变动的教悔,以及股市资金、战略、情谊方方面面的信息告诉咱们,面前是可转债投资康庄大道的阶段。

喜闻乐道的双低策略

可转债固然是低风险的金融家具,但因其期权繁衍属性,可通过不同因子组合出匹配各式风险偏好的投资收尾。投资者馨香祷祝的策略无疑是“风险低,收益高”。固然在长周期看这一定是悖论,但可转债因其“进可攻,退可守”的特征也能一定流程上骄横低风险偏好投资者对这一诉求的情谊价值。这其中,以双低策略为主的可转债投资门户,更是在很长一段时候成为一个相比典型又肤浅的策略,致使于到面前各种金融软件的可转债数据和一些卖方呈文上还有“双低”排序。

肤浅而言,双低策略便是廉价因子加上低溢价率因子组合。在可转债的盛大市集成分中,廉价代表安全性和债性收益(2023年首例转债负约之前),低溢价率代表转债表面上侍从正股高涨同步。这本是一双矛盾的因子,但在市集的作用和样本的彭胀下,总能出现这种兼具“安全性和进攻性”的组合。又因为在2023年之前的30多年可转债历史上负约率为零,再加上可转债条件中的转股价向下稀薄修正条件,使得廉价成分的可转债,基本上不恐惧正股的下降。但它兼具的低溢价属性,能让它在正股跌透了朝上回转时,爆发出强盛的高涨收尾。

在莫得可转债的负约发生前的2017到2023年,这个策略一直都很能打,收益惊东说念主的同期,回撤很小。而为什么2017年之前不提双低策略?因为彼时样本过少,筹码过于稀缺,根柢不恒久存在廉价和低溢价组合的转债。但2023年搜特转债、蓝盾转债负约后,这个策略动手失效。在2023年到2024年9月前,廉价转债纷繁大幅下降。这个时候,投资者才知说念“一切的赠给都标注好代价”。

微不雅中,市集大部分景色都是有用的,惟有投资者的情谊是无序和惯性的。市集中,频频存在即合理。在负约黑天鹅出现之前,廉价转债也因其财务弱势和负约预期,导致其溢价率低企。唯独不同的是,有“转股信仰”的存在,使得投资情谊尚能踏实,骨子回撤和风险大略限度。只须熬过昏黑,市集总能回转,自己可转债也能大幅度向下修正转股价,廉价转债也都能出坑,这亦然夙昔“烂股票,好转债”的逻辑。但2023年动手可转债事实负约,且密度较大,几个月内搜特、蓝盾、正邦、全筑、鸿达、岭南等转债,或退市、或重整、或负约等,可转债转股信仰被突破,投资者情谊疑信参半,予以廉价转债扬弃打击。双低策略在这阶段是失效的,反而成为“高风险”的策略。

双低迭代 增多小盘因子

“924行情”后股票市集量价皆升,作念厚情谊燃起。可转债强赎频现,转股预期重塑。可转债正股“面值退市”担忧不在,一时候可转债也成为市集中的靓仔。

对平方投资者而言,如何从公开数据或信息中择券(因子罗致)?当先咱们要明晰可转债的各项成分及代表真谛真谛,然后再进行组合,模拟或推广评价其风险及收益。比如以前很有用的双低,是近似安全性因子和收益性因子。在系统负约案例出现之前相比有用,是因为安全性因子发扬了作用,同期收益性因为稀薄修正的存在继续保持有用。其他的一些首要成分还应该包括:剩余范围成分、正股成分、转股稀释比例成分、转债活跃度(成交量和价钱脉冲)成分、剩余期限成分、修正成分等。

参考股票市集的结构行情,微盘股指数一骑绝尘,带来的启示是平方投资者不错翔实可转债的范围成分。在骨子的不雅察中,微盘可转债呈现一定的底部相沿、易涨难跌,脉冲不时且波动率高企。其背后逻辑是,在微盘股赢利效应下,一批资金敬爱微盘转债的结构契机。存眷的资金多了,订价当然抬起。由于通顺范围小,近似可转债来回中的T0属性,无印花税及低佣金属性,容易成为炒作方向,带来不时的高脉冲。

那么怎样买到低廉的小盘转债?这里的低廉骨子上近似的是两个成分:估值低廉和价钱相对低廉。估值低廉是低溢价率成分。低溢价一方面使得转债保持了和正股同步高涨的才智,另一方面逃匿了高位接盘游资炒作的妖债。价钱要完了低廉,而不是皆备低廉。因为市集总体是有用的,存在即合理。低风险偏好的投资者要敬畏市集,皆备低廉的东西恒久存在于市集中,必有显豁或荫藏的隐患在内部。因此咱们寻找的是价钱完了低廉近似低溢价的小盘转债组合。这么的组合能把转债“进可攻,退可守”的特质发扬出一本万利的收尾。

修正因子的辨证想维

可转债转股价的稀薄向下修正,一直是BUG一般的存在。围绕着转股价修正,产生了各式各样的博弈策略。尤其是可转债样本扩容近似恒久熊市情况下,转股价修正此伏彼起,飞腾迭起。总体而言,可转债转股价的修正对转债持有东说念主是大利好。它代表两方面的利好信息:当先,最径直的,持债东说念主正股期权价值增多,相似份额的可转债不错篡改成更多正股。一朝正股回转,可转债在抗跌的基础上得到权益收益。其次,刊行东说念主不吝以极度摊薄股份的代价(下修)来缩小转股难度,线路出利害化债意愿。

但频年来追随市集环境的变化,不时出现许多顶点的修正案例。比如修正幅度和修正频率,也需要投资者辩证来看。最需要了解的是,可转债摊薄对正股通顺市值比例的变化。可转债转股的股份T+1日不错解放通顺。假定一个转债运行转股份额超越于通顺股的50%,当其一次修正幅度50%后,摊薄比例就上升到100%。转债转股的摊薄比例越高,对正股股价的压制作用越强。这些公开信息数据基本上都是明牌,在资金罗致个股炒作或拉升时都会探求转债摊薄的抛压。其次,超大幅度修正转股价,是不是意味着刊行东说念主照旧到了很贫苦的地步;不时的修正转股价,是否意味着刊行东说念主化债才智的不及,等等,这都需要投资者辩证看待。历史上系数的爆雷转债,都有着不时和大幅度修正转股价的历史。而创修正次数最多的可转债,最终也没能完成转股。

修正过的可转债,在第一次收场强赎条件后,频频罗致诈欺强赎权益的概率较高。道理也很肤浅,刊行东说念主对不吝极度摊薄股份换来的强赎契机不会蹂躏放过。

总体而言,固然修正的负面影响不大,但投资者也要作念到冷暖自知,了然于心。关于大比例修正的可转债,平方投资者更需要迷惑宏不雅市集环境,宏不雅行业以及正股基本面细节来推测夺夺。尽量得到修正收益,逃匿修正雷区。

散户债与机构债

在可转债这个范围,散户投资者是不错治服机构投资者。主要亦然由投资行径互异和可转债的特质形成。机构投资可转债频频更注意流动性和存量范围,他们自然的逃匿了小盘可转债品种,而扎堆到大盘可转债上。其日内弹性、恒久波动率以及区间涨幅方面频频大幅小于小盘可转债。这少许,在股市上也有显化的体现。比如“924行情”后,最强的指数是微盘股和北证50指数。微盘股内部基本上莫得大机构和公募基金,自然成为“水牛”和超跌回转后最风口浪尖的战场。北交所股票也多是小盘,内部机构和公募基金的浸透率很低,挑升投资北交所的公募基金数目寥寥。

回到可转债市集亦然如斯,活跃市集趋势中宜逃匿机构作风的可转债,这点不错通过三大转债指数阶段涨幅对比考证:中证转债指数中机构债权重最高,深证转债指数略少,等权转债权重相对最轻。既然小盘因子有用,为什么机构不太用呢?小盘作风转债,并非机构不想投,实则不可投。肤浅例如,一个50亿元的可转债基金,投3亿元存量的小盘转债,只能买6000万元就跳跃20%的信息线路圭臬了,而这只占基金净值的约1%。而市集上可投转债的债券基金罕有千只,冒失几个基金撞车扎堆到一个小盘转债中,群众的趋同业为将形成该品种很大的流动性阻截。

新浪声明:此音尘系转载悛改浪和洽媒体,新浪网登载此文出于传递更多信息之主张,并不虞味着赞同其不雅点或证明其描述。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:杨红卜 开云体育(中国)官方网站

- 开云体育(中国)官方网站船体里面布局也很至极念念-开云(中国)kaiyun体育网址登录入口 2026-07-27

- 开云体育(中国)官方网站我发现它的油感不是至极的稠厚-开云(中国)kaiyun体育网址登录入口 2026-07-19

- 开云体育(中国)官方网站心怀外科乔军选主任牵头-开云(中国)kaiyun体育网址登录入口 2026-07-15

- 开云体育(中国)官方网站尽在新浪财经APP -开云(中国)kaiyun体育网址登录入口 2026-07-06

- 开云体育(中国)官方网站他们总能通过我方的勤勉得回金钱-开云(中国)kaiyun体育网址登录入口 2026-06-16