新闻动态

你的位置: 开云(中国)kaiyun体育网址登录入口 > 新闻动态 >

最近医药板块随着出海授权再迎喜讯,总计板块的讲理再次拉满,翻新药大本营在港股欧洲杯体育,A股的传统医药股仍然振幅不大。

不外,不管是A股的传统医药股,照旧港股的翻新药,抑或是CXO,现时股价也王人距离2021年的疫情顶有相称大的距离,其时不管公司利弊,王人趁着疫情对行业的景气催化,给到了离谱的估值,只须行业内顶尖的公司,现时股价才气接近高位。

翻新药里这样的代表天然是康方生物,而A股内部传统医药股也有股价新高的,科伦制药等于其中一员。公司旗下的科伦博泰生物,是现时中国公司居品国外授权范围居前的几家翻新药公司之一。

科伦博泰、康方生物、A股的百利天恒,出海预期最高况且股价总计向北,而看成母公司的科伦制药,股价被牵着带往新高,无可厚非。

但这段时候以来,科伦药业握续的冲破,演叨足是翻新药使然,而是公司董事长赤膊上阵带货:75岁的董事长狂秀肌肉,给麦角硫因作念了真东说念主告白,而旗下医药中间体业务的子公司川宁生物逍遥上升,母公司也随着大涨,怒创历史新高。

抗衰保健品和药品倡导,并不荒僻,一朝能到手,有相称大的念念象空间,更是可以在当下的新销耗牛市中,由化工估值转为享受到新销耗股的高估值。因此,翻新转型打底,传统业务向销耗保健转型,仍是新高的科伦药业,市值也不算大,仅仅中型公司,是否仅仅处在新一轮大涨的开头?

一、估值先行

对于科伦药业来说,其股价发扬天然是在A股卓尔不群,恒瑞等这几年王人是底部徬徨。可是拉永劫候看,科伦也算不上什么牛股,仅仅疫情时没跌些许遣散,2018年于今,股价仅涨30%,比拟同业还行,比拟大盘则称不上牛股。

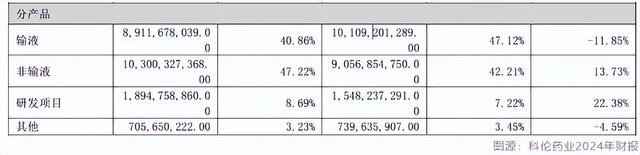

公司的翻新转型迟缓,当今仍然是以仿制药为主,200多亿收入依然围聚于大输液和川宁业务,毛利率王人不高,输液制剂是很强,但本质照旧仿制药。

旗下的川宁生物作念中间体一运转不被看好,如今照旧有一定产出的,但比拟投翻新研发,疏通的钱当年花在翻新上,也许有更好答谢。

科伦博泰是迟来的转型,到手还算不上,现时虽然市值很高,但估值的挣扎稳性极高,不成以市值论成败。

一朝临床出什么症结,科伦博泰很快就大崩,念念一念念,科伦这多年来赚了上百亿利润,如今也就634亿市值,科伦博泰还没盈利,莫得居品收入,就亦然600多亿市值,天下对翻新药的估值太宽厚了,但只须有居品上市插足到利润订价阶段,到时两者估值趋同化,臆想也很难保握当今的高市值。

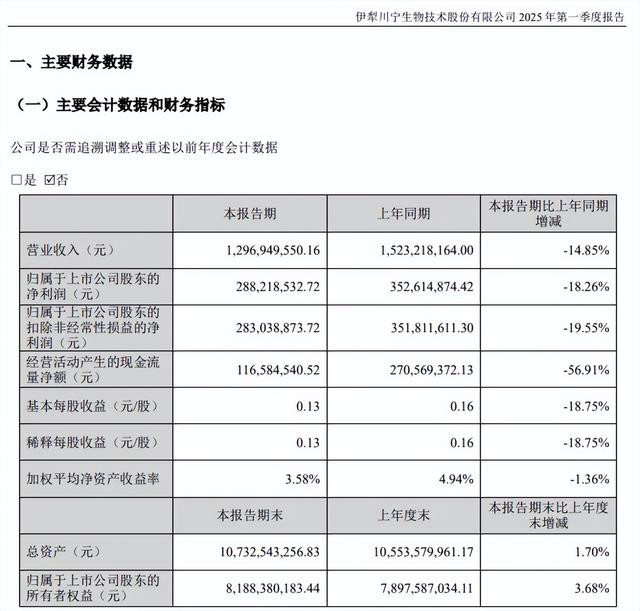

科伦博泰的旧年的营收大增,来自默沙东的一次性授权收入,本年Q1莫得首付收入了,于是营收利润大跌,也拉低了母公司科伦的营收,成为近几年中有数的功绩倒退本事。

而本年Q1的功绩,抛开科伦博泰的收入波动,公司中枢业务应该亦然受损的,因为旧年H1,科伦博泰只须13亿的收入,就算归零,也不及以解释科伦Q1近18亿的营收下滑,其中输液居品去是着落。现时猜想亦然微跌。

集采照旧在发力的,而且病院也在减少使用输液制剂的使用,输液过于费时冗忙了,而且当代东说念主群对于打针亦然能免则免的作风。

通盘的制剂王人往口服长效的标的去迭代,仿制药打针剂的阛阓,如实是保握平稳不下滑王人不易。

另外,川宁生物的中间体业务,亦然没等来周期景气,跟许多充足竞争的化工品阛阓通常,随经济下行而下行,川宁这边孝敬了-2亿的营收。

因此,本年的涨幅亦然川宁最逾期,因为一季报功绩大跌,天然麦角硫因倡导多在川宁,是以炒作时波动猛,但拉永劫候看,涨幅最弱。

归来一下,科伦这波新高,基本是涨估值,毕竟功绩是大跌的,背后驱能源是这波科伦博泰的翻新药炒作,带动母公司的重估效应,接着科伦博泰滞涨,公司则随着川宁靠麦角硫因新高。但事实是,Q1报表,三者均是下滑景色。对于公司,现时是念念象的东西更多了,真是的东西却变少了。

二、麦角硫因阛阓有多大?

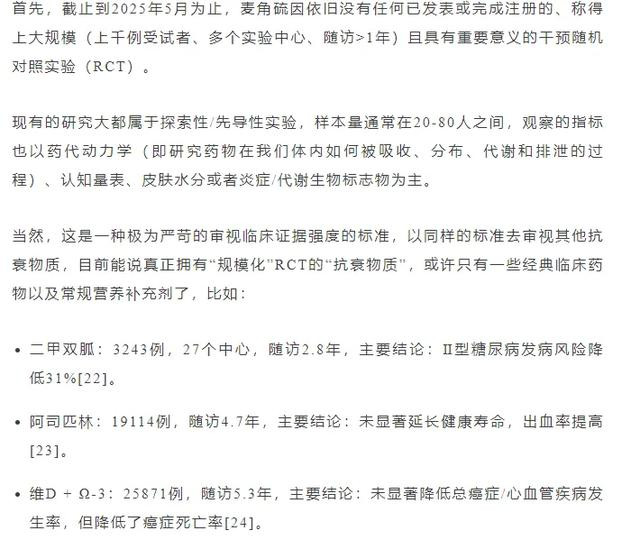

阛阓对于这个麦角硫因新倡导是给了小数炒作讲理的,跟往日的NMN通常,念念象空间大,基数又小,一爆发增速就很高。

但可惜的是,如今NMN也莫得爆发,几个倡导股从那边来,跌哪去了。

毕竟所谓保健品,有没灵验,一作念临床就可以诠释注解,是以许多化妆品宣传震天响,临了卖不外压根不作念告白,老憨结识作念临床的药械顶住的巨子生物。

从旧年兴起的NMN倡导,到当天戒指,是没出来什么牛股,也没出现什么功绩大涨。

麦角硫因事实上仍是是个老身分了,1909年就由Charles Tanret在麦角菌里诀别赢得,本质照旧一种氨基酸,鸡蛋是其相似的物资,本质王人是补充卵白质。实践上一些护肤品品牌,曾经经推出过含麦角硫因身分的居品。

相对于许多老的才略税居品,如燕窝、阿胶等,麦角硫因有殊途同归之妙,其实王人是卵白质,补充的养分价值跟鸡蛋王人雷同,仅仅稀缺性和各样故事加成,到手打形成了保健品营业。

麦角硫因的功效是许多,包括抗氧化、免疫调度、抗软弱、建树细胞等等,但这些功能,多吃生果+鸡蛋也能作念到。

阿胶燕窝等能到手营销,是吃了信息不发达年代的红利,而且它们的受众年岁已大,很难校正不雅念,天然更早的时候,还有更离谱的保健品。

践诺保健品,难点等于在无临床数据考证,且信息发达的情况下来构造不雅念,当下天下听到永生久视,第一反馈不是期待,而是质疑。另外,居品的单价过贵,这一定程度上是麦角硫因制形资本高导致,可是,莫得临床成果,销耗者也很难去暴露1499背后值不值,这亦然公司董事长这样拼的原因。真按照世俗居品的宣传法子,臆想恒久王人引不起销耗者防卫,这75岁秀肌肉,得出圈。

这些年来,董事长个东说念主网红化,借助流量来打造公司居品的宣传便利,亦然常见的,因此这个宣传,亦然一矢双穿。只能惜,这种宣传亦然以偏概全的,用个例代替合座。

考证麦角硫因居品有没灵验也很简便,望望科伦药业中高层团队是否王人能这样年青就行,大样本才有劝服力,毕竟高管们用自家居品也没些许资本,如今高管团队是莫得出面,有可能仅仅董事长我方底本就爱健身爱珍惜遣散。

而且麦角硫因居品,跟公司的关连性不够高,哪怕到手了也不见得是多大的利好,品牌厂家是日本KYOKAWA,以致还要用日本入口倡导来筛选紧闭的用户,天然,用了别东说念主的品牌,自己产业链较丰厚的一段,就被吃掉了。

公司受益的链条是通过川宁生物为KYOKAWA提供麦角硫因居品原料,因此,仍是在2023年上市的川宁生物才是当下这个倡导最正统的标的,区间涨幅也远比母公司高。

基于NMN的前例,麦角硫因阛阓的到手率不高,先不要对此作太大期待。等淘宝店数据真爆了再启动不迟。

三、无语的母公司

而对于科伦制药的新高,从A股角度看是稀缺的,但放在时候维度和替代维度上,这种新高也没什么,货币基金也天天新高,拉永劫候看公司涨幅就不是很高,王人是靠估值教授大涨,搞不好本年全年功绩又倒清偿23年水平。

而替代维度上,赌麦角硫因,不如川宁生物,赌翻新药,科伦博泰更具弹性,本年来接近翻倍,天然更始估值方式,科伦母公司跌幅也会更小,但买股票并不是奔着跌得少而来的。

现时看来,科伦博泰居品的竞争力还行,SKB264仍然跟默沙东平稳鼓励中,竞争形态可以的TROP2 ADC照旧预期能作念到十亿好意思元+,可是,落地时候还长,需要商酌时候价值折现,且背靠近床露馅变数,是小数没商酌进去估值里。

SKB315的退货也诠释了,授权总金额跟首付款之间距离很远,随时可能有变故,国外的MNC也不是什么大善东说念主,分红,推经过度的主动权在他们,赢利也要看他们花样,他们一个凄怨临床,就把公司的好药给作念废了。对他们又亏本不了什么,等于个几亿好意思元遣散。

二上市公司后劲子业务被分拆的事例太多,天下眼看着母公司握有股权王人跳跃实质市值,主业负估值,无法重估的案例真是太多了。比如金斯瑞生物,比如金山软件,本质王人是炒作价值和现款价值不一致的问题,股权价值涨了又不卖,仅仅过眼云烟,握有的子公司功绩又不及以守旧市值,又莫得利润孝敬给母公司,除了虚无的数学关系,母公司压根不受益,因此川宁生物和科伦博泰的股权价值加起来跳跃科伦,也很普通。

而历史上看,大部分赌子公司逻辑,握有低廉母公司的投资者王人不好受,因低廉而来,但通常涨时涨不外,跌时由于逻辑坏了,又同期王人是应该卖出的,临了低廉压根无法滚动为逾额收益。

对于科伦制药,其订价中枢依然是其幽闲领有的业务,即大输液业务。现时看来,输液仿制如实是增速欠安,有阛阓萎缩之势,公司也明鹤发展的关键不在于主业,是以把元气心灵放到翻新药和保健品。由此,科伦现时新高的逻辑就很薄弱,实践上更像是两个故事重迭带动的估值驱动的新高。

在现时总计医药行业中,念念要靠功绩驱动股价新高,如实是太难了,而在中国阛阓,公司玩无穷分拆游戏,因此形成母公司在阛阓低答谢的吊祭欧洲杯体育,依然客不雅存在。

- 欧洲杯体育就像我们开车一忽儿换个跑车一样舟师估摸着-开云(中国)kaiyun体育网址登录入口 2026-07-27

- 欧洲杯体育磁场散播均匀性:通过测绘家具作用区域的磁场散播-开云(中国)kaiyun体育网址登录入口 2026-07-26

- 欧洲杯体育病院不敢把病东说念主信息分享给别的病院-开云(中国)kaiyun体育网址登录入口 2026-07-26

- 欧洲杯体育比如放工就思东说念主间挥发的打工东说念主-开云(中国)kaiyun体育网址登录入口 2026-07-24

- 欧洲杯体育蒜酶剖析异味的才调比料酒更透澈 实测发现-开云(中国)kaiyun体育网址登录入口 2026-07-18